住宅ローンの借り換えでトクする条件 ③

借り換えにかかる費用はいくら?

住宅ローンを金融機関ごと借り換えるには、それなりの費用がかかります。

借り換えてトクかソンかは、かかる費用も加味して比較する必要があるでしょう。

まず借り換え先の金融機関に対して支払う費用は、基本的に新たに住宅ローンを借りるときと変わりません。

一般的には融資手数料やローン保証料がかかるほか、抵当権を設定するための登録免許税などの登記費用やローン契約時の印紙税がかかります。

融資手数料は3万〜5万円程度の定額タイプが一般的ですが、「借入額×2%」というように借入額に応じて変わる定率タイプのケースもあります。

ローン保証料は借入額と返済期間によって変わり、30年返済の場合は借入額1000万円当たり19万円程度が一般的です。

また保証料を金利に0.2%上乗せして支払えるケースや、そもそも保証料が不要な金融機関もあります。

抵当権設定にかかる登録免許税は借入額の0.4%が基本ですが、床面積50m2以上などの条件を満たせば税率が0.1%に軽減されます。

ほかに登記費用としては司法書士への報酬として5万〜10万円程度が必要です。

また、ローン契約時の印紙税は借入額に応じて変わり、借入額1000万円超5000万円以下の場合は2万円です。

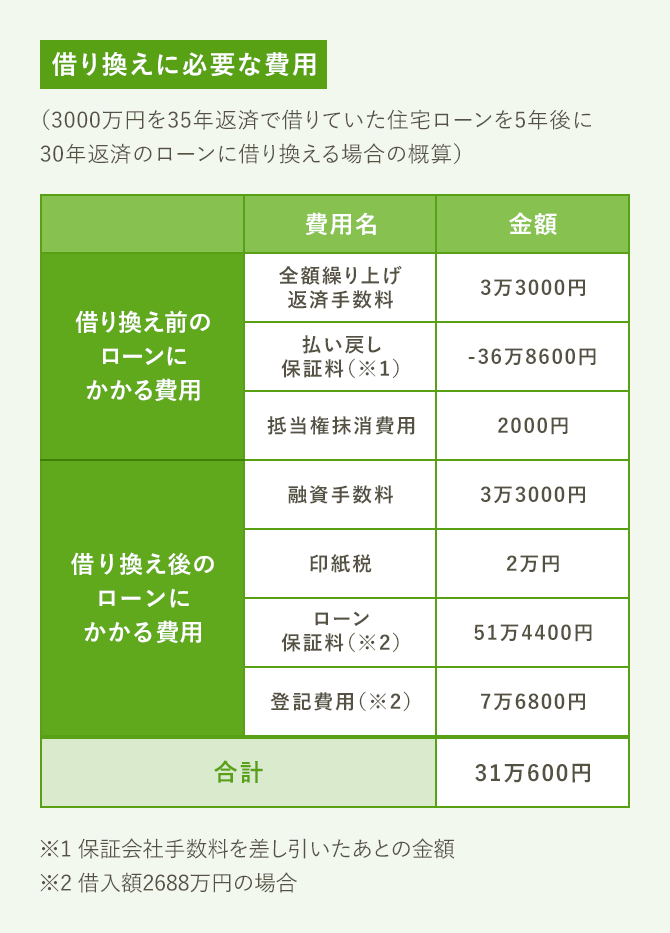

借り換えを行う場合、借り換え先の金融機関だけでなく、これまで借りていた金融機関に支払う費用も発生します。

借りていた住宅ローンを全額繰り上げ返済する必要があるので、そのための手数料が1万〜3万円程度必要です。

なお、借り換え前の住宅ローンを借りるときに保証料を一括払いしていた場合、全額繰り上げ返済すると保証料が払い戻されます。

いくら戻るかは金融機関や時期によって異なりますが、例えば借りてから5年後の場合は払った保証料の6割程度が一般的です。

この払い戻し保証料を受け取るときには保証会社の手数料が1万円程度発生し、払い戻される保証料から差し引かれます。

また、借り換えする際には借り換え前のローンの抵当権を抹消する手続きが必要となり、登録免許税として2000円分の収入印紙がかかります。

借り換えに必要な費用を試算した結果が下の図表です。

なお、払い戻し保証料は戻ってくる金額なので、費用としてはマイナスで計算しています。

一般的な借り入れのフロー、諸費用は以下の記事を参考にしてください。

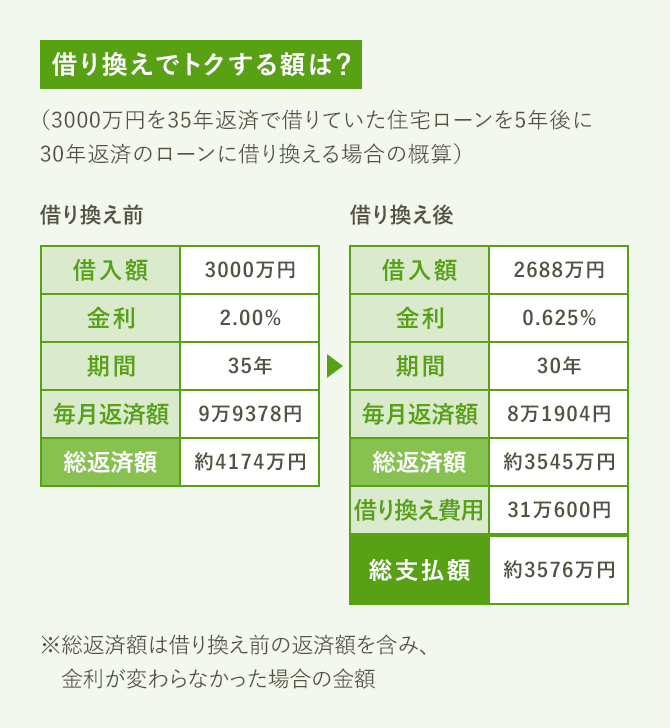

借り換えでどのくらいトクするのかシミュレーションしてみた

実際に借り換えでどの程度トクするのか、シミュレーションしてみましょう。5年前に3000万円を金利2.00%、35年で借りたとすると、毎月返済額は9万9378円です。このまま借り続け借り換えでどのくらいトクするのかシミュレーションしてみた

実際に借り換えでどの程度トクするのか、シミュレーションしてみましょう。

5年前に3000万円を金利2.00%、35年で借りたとすると、毎月返済額は9万9378円です。

このまま借り続けた場合の35年間の総返済額は約4174万円になります。

この住宅ローンを5年後の今、金利0.625%のローンに借り換えたとしましょう。

借り換え前のローン残高は約2688万円なので、借り換え先でも同額のローンを組む設定です。

また返済期間は借り換え前の残りの期間以内とするルールが一般的なので、ここでも30年返済としています。

その結果、借り換え後の毎月返済額は8万1904円となり、借り換え前より1万7474円下がりました。

金利が0.625%で変わらなかったとした場合の総返済額は、借り換え前の5年間の返済額も含めて約3545万円。

借り換え前と比べて約629万円軽減されます。

ただし、借り換えには費用がかかるので、その分も加味しなければなりません。

設定条件は前述と同じなので、費用の総額は31万600円です。

この費用を加えた総支払額は約3576万円となり、借り換え前と比べて約598万円トクという計算になりました。