住宅ローンの借り換えでトクする条件 ④

おトクな借り換え専用ローンとは?

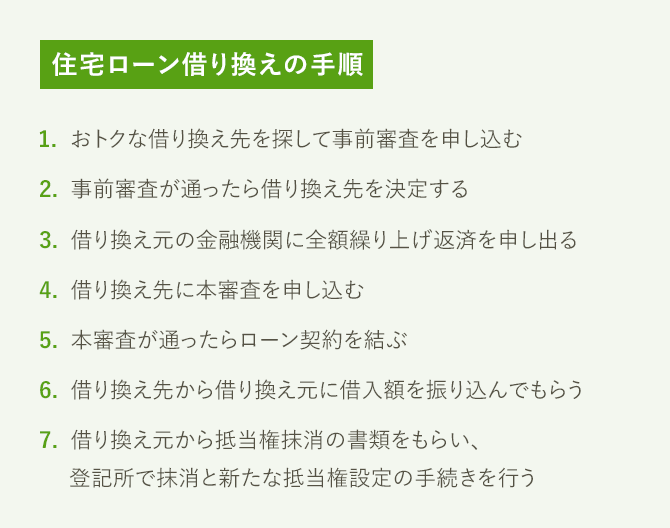

住宅ローンを借り換えるときは、まず借り換え先の金融機関を選び、事前審査を申し込みます。

事前審査はインターネットで手続きできるケースが多いので、金利が低くおトクな複数の金融機関に申し込んでみてもいいでしょう。

事前審査が通り、本審査を申し込めることになったら、今の住宅ローンの借り入れ先に全額繰り上げ返済を申し出ます。

全額繰り上げ返済の手続きには数週間かかる場合が多いので、借り換え先が決まったらなるべく早く手続きを始めましょう。

借り換え先の金融機関が決まったら、本審査を申し込みます。

申し込みの手続きは新規に住宅ローンを借りるときと基本的には変わらず、住宅の登記事項証明書や検査済証、収入証明書類や印鑑証明書などが必要です。

本審査が通ったら借り換え先の金融機関とローン契約(金銭消費貸借契約)を結びます。

一般的な住宅ローン借り入れの手続きについては住宅ローンの申し込みから融資実行までのフローと諸費用は?を参考にしてください。

借り換えの当日は借り換え先の金融機関から借り換え元の金融機関に借入金を振り込んでもらい、借り換え元の住宅ローンを全額繰り上げ返済します。

その際に借り換え元の金融機関から抵当権抹消に必要な書類が発行されるので、登記所(法務局)で抵当権を抹消し、借り換え先の金融機関が新たに抵当権を設定します。

抵当権の抹消と設定は借り換え先の金融機関が手配する司法書士が行うので、指示に従って手続きすればよいのです。

なお、借り換え元の金融機関に全額繰り上げ返済を申し出たときに、金融機関から金利の引き下げを提示されるかもしれません。

金融機関としてはみすみす住宅ローンを借り換えされてしまうぐらいなら、金利をオマケしてでも住宅ローンを借り続けてほしいと考える場合が多いからです。

金利の引き下げは費用がかからないため、引き下げ幅によっては借り換えよりもおトクな場合もあります。

もし金利引き下げを打診されたら、借り換えるのとどちらがトクかを見極めて、それでも借り換えすべきかどうかを慎重に判断しましょう。