住宅ローンの借り換えでトクする条件 ②

住宅ローンで借り換えしてトクする人は?

では、どんな人なら借り換えてトクできるのでしょうか。

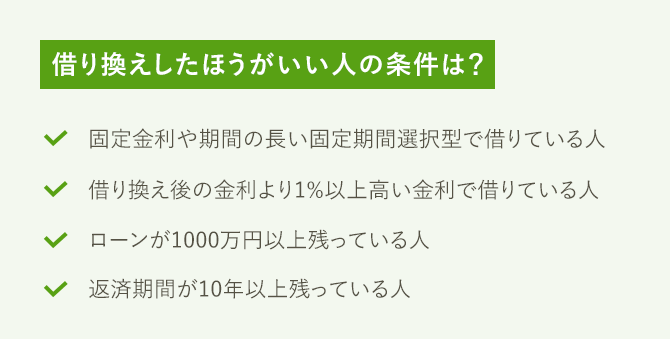

まず可能性があるのは、固定金利や期間の長い固定期間選択型で借りている人です。

なぜなら、それらの金利で借りている人は、変動金利などほかの金利タイプには原則として変更できないからです。

金利が低いタイプに変更できないのであれば、金融機関ごと換えるしかありません。

金利タイプについては変動?固定?住宅ローンの金利って、どんな種類があるの?もあわせてお読みください。

ただし、固定金利や長期の固定期間選択型で借りていても、すでにその金利自体が低ければ借り替えてもあまりメリットはありません。

今借りている金利よりも、借り換え後の金利のほうが十分に低いことが前提条件です。

目安としては、借り換え前と借り換え後で1%以上の金利差があればおトクだと言われています。

借り換えによる効果を得るためには、ある程度のローン残高も必要です。

せっかく手間と費用をかけて借り換えしても、おトクになる金額がわずかであれば意味がないからです。

ローン残高の目安としては、1000万円以上残っていることが条件と言えるでしょう。

さらに借り換えでトクできる条件として、返済期間の長さも挙げられます。

残りの返済期間が短いと、メリットを十分に受けることができません。

返済期間が10年以上残っている人なら、借り換えにチャレンジしてもいいでしょう。

以上をまとめると、借り換えしたほうがいい人の条件は以下のようになります。

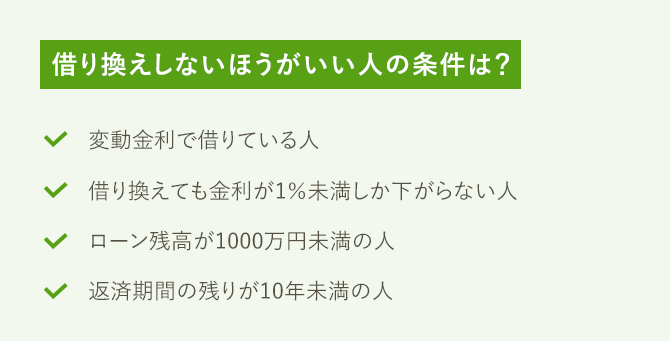

借り換えしないほうがいい人は?

逆に借り換えしないほうがいいのは、まず変動金利で借りている人です。

変動金利の多くは半年ごとに金利が見直されます。

返済額は5年ごとにしか見直されないので気づきにくいかもしれませんが、基準となる市場金利が下がれば、変動金利も下がります。

金利が上がりさえしなければ、なにもしなくても低金利で借り続けられるので、借り換える必要がないのです。

金利が上がっている場合はどうでしょう。

変動金利だと市場金利に合わせて上がってしまうので、上がる前に固定金利や期間の長い固定期間選択型に換えるのが有効です。

とはいえ、金利が上がるときは固定期間の長いタイプから先に上がることが多いので、変動金利から固定金利などに借り換えるタイミングを見計らうのは難しいものです。

それに変動金利から長期の固定期間選択型へは金融機関を換えなくても切り替えが可能なので、わざわざ借り換える必要はないでしょう。

このほか、前述の借り換えに適した人の条件を一つでも満たしていない人は、借り換えしないほうがいいと言えます。

すなわち、借り換えても金利が1%以上下がらない人や、ローン残高が1000万円未満の人、さらに残りの返済期間が10年未満の人です。